中小银行借助小程序技术实现差异化营销增长

中小银行通过差异化的打法直面竞争是最为高效的策略之一,其中关键在于客户的忠诚度,这时营销服务的效率、质量都显得尤为重要,而如何高效落地实践值得我们探讨。

分享到微信

分享到微信

在过去几十年里,中国的银行业经历了快速增长和改革开放红利期,成为全球最大的银行体系之一。但在近年,在市场竞争越来越激烈、金融监管日益加强的大背景下,加之互联网金融、移动支付和数字化银行等新兴技术和业务模式的出现,给传统银行带来了前所未有的压力。

为拥抱变局,大银行纷纷投入开放银行的建设,不断强化和拓展自身的业务场景,通过内外部协同的方式加固原有的护城河。而中小银行则因为用户规模、生态拓展等原因,很难跟随大银行“开放银行”的策略持续引领业务规模的增长,但也有中小银行正通过差异化营销打法,取得明显效果。

中小银行以优质营销服务差异化竞争

在竞争愈发激烈的市场环境中,部分中小银行通过差异化的打法直面竞争是最为高效的策略之一,而其中关键在于客户的忠诚度,这时营销服务的效率、质量都显得尤为重要,具体来讲中小银行开展精准优质的营销服务可以带来以下几个方面的好处:

1、提升银行品牌知名度和形象

通过精确定位目标客户群体,中小银行能够提供更具个性化的金融产品和服务,满足客户的需求,建立起良好的品牌声誉和口碑。根据《中国中小银行行业全景调研报告》数据显示,有 76% 的客户表示他们更愿意选择具有良好品牌形象和声誉的中小银行作为他们的金融合作伙伴。

2、增加客户的黏性和忠诚度

中小银行通过提供更优质的客户服务、更快速地响应客户需求,增加客户对银行的信任和满意度。数据表明,满意度较高的客户更倾向于继续使用中小银行的产品和服务,同时也更有可能推荐给其他用户,从而扩大银行的客户群体。

3、提高销售额和业绩

中小银行基于新兴技术配合丰富的线上营销服务工具,以用户画像了解客户的金融需求和购买意向,从而有针对性地推荐适合的金融产品和服务。根据研究数据,有效的客户关系管理和销售策略可以提高中小银行的销售率,使客户的购买行为更加多元化,进而促进银行的销售额和利润增长。

差异化的营销服务适合在竞争激烈的市场环境中进行实践,但是具体开展的过程中也存在落地实践的问题,例如全面进入数字化转型时代,中小银行如何以更加高效的模式服务客户是值得进行深入探讨的部分。此外,要真正实现差异化营销服务目前中小银行也面临亟需解决的挑战。

中小银行营销服务面临的挑战

差异化的营销服务需要有更高效的展业协作,更快速的客户响应,然而现目前多数银行虽已开展数字化转型,但在实际的落地效果还是不如人意,背后存在一些中小银行的共性问题需要一一化解。

1、营销网点数量少,如何线上高效服务客户

一方面与大型银行相比,中小银行的营销网点数量不占据优势,线下服务所能触达的用户范围受到明显的限制。另一方面,越来越多的客户习惯通过手机银行 App 办理业务,根据数据显示,自2016年至2020年期间,我国银行网点数量已连续减少,从2016年的4.9万家减少至3.9万家,银行网点数相比缩减20%。多重影响也迫使银行不得不转型提供更便捷的线上服务,同时也必须提升线上服务效率和用户体验,这对银行业务布局和运营模式提出了新的挑战。

2、线上展业手段有限,如何触达服务客户

尽管用户越来越多的转向线上手机银行 App 办理业务,但目前仍存在一个问题,即银行线上营销手段相对偏少。一些银行已经开始在微信等社交媒体平台上推广和宣传,但相比其他行业,银行在线上营销方面的创新和投入仍然相对有限。缺乏线上营销手段可能导致银行无法充分利用数字化渠道来触达服务客户。

3、线上工具体验不佳,如何留存活跃客户

很多中小银行受限于技术原因,银行 App 架构老旧复杂、响应速度慢以及功能不够完善等问题,直接影响了用户体验,使得用户难以持续使用并留存。为了改善这一情况,银行需要加强手机银行 App 的敏捷度,通过技术改造提高系统的响应速度,增加友好的功能和操作方式,并提供个性化的推荐和定制化的服务。通过提升用户体验,可以提升用户留存率,进而促进业务和客户忠诚度的增长。

小程序技术带来解题思路

上述问题有没有解决办法?答案是有的,但要比较解决方案间的优劣势。结合国内的现实情况来看,目前用户上网的大部分时间被微信、支付宝、抖音等超级 App 所占据,各大银行也在基于这些社交平台进行业务的拓展,其中又以小程序为代表承载着各式各样的服务。

为什么小程序会成为大多数银行的选项?

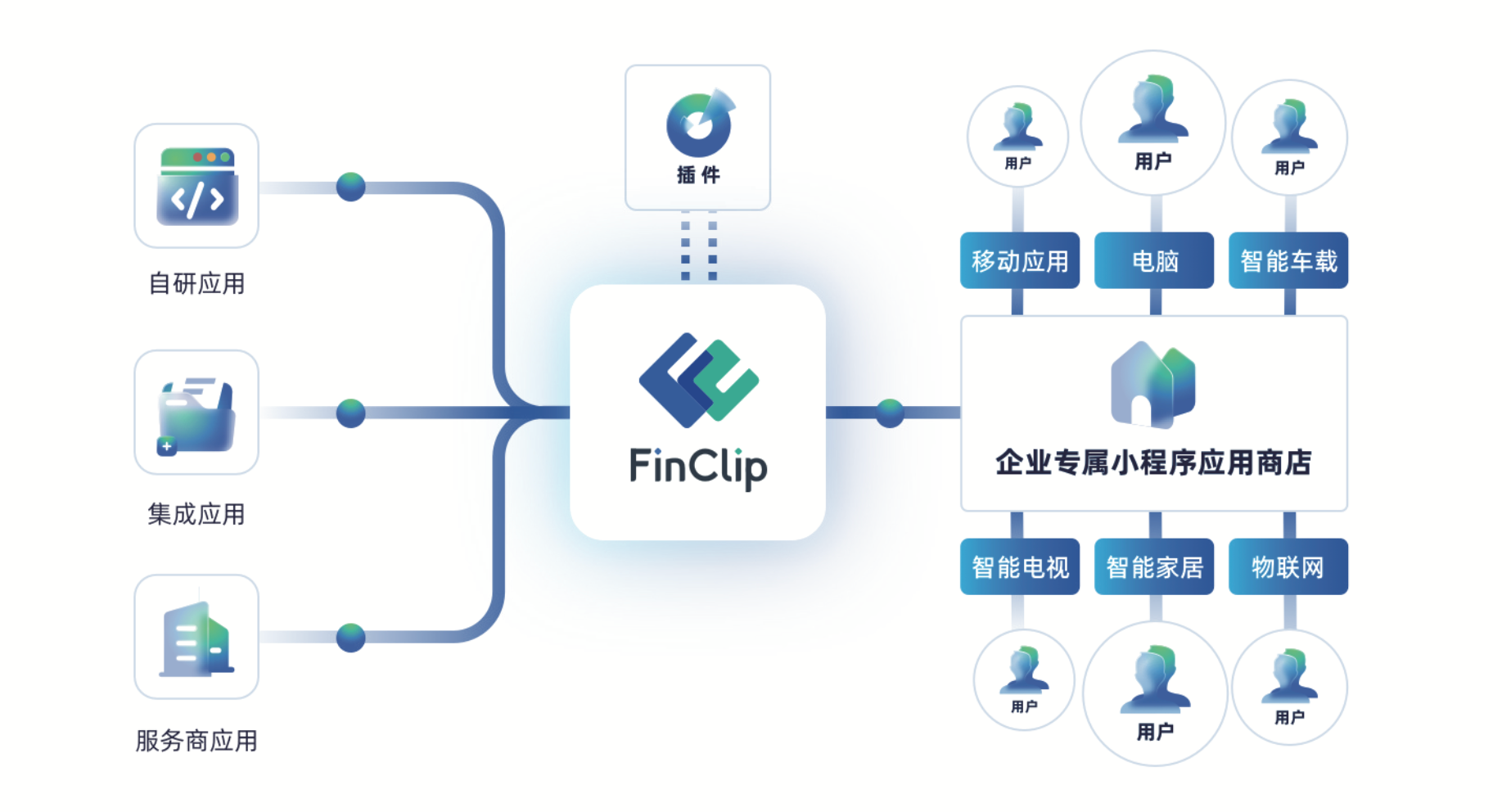

因为小程序足够“轻”,体积轻量、无需下载、无需安装,能够灵活承载各类金融服务、营销活动等业务服务,且用户的使用体验优质,基本与原生应用感受基本一致,能够为银行的业务开展提供可靠的保障。

此外,小程序传播足够“快”,小程序格式继承了 HTML5 的普适性又兼具了 App 的移动端体验,利于在各大社交平台传播、易于产生网络效应,可以帮助银行的营销活动借助微信等流量平台快速触达用户并实现裂变。

小程序在解决外部平台的服务问题,内部平台工具的问题如何解决?

答案也是小程序!从技术上来讲,小程序容器技术可以帮助银行 App 具备小程序运行能力,这样一来不管是内部员工 App 的办公协作应用还是用户手机银行 App 的业务功能都能以独立小程序的方式运行,同时在管理后台以上下架的形式直接发布,支持在不更新 App 的情况下实现热更新,能够解决线上 App 发版流程长且复杂等问题,快速响应业务需求。

中德住房储蓄银行:小程序技术构建数字化营销服务平台

中德住房储蓄银行是由中国建设银行与德国施威比豪尔住房储蓄银行合资开设的全国优先家办理住房贷款专项业务的银行,目前在天津、重庆、大连等地开设了营业网点。当前银行存在也存在中小银行的三大共性问题需要形成有效的解决办法:

- 一是中德住房保障银行线下分支机构和营业网点较少,急需通过线上平台开展业务。

- 二是员工展业工具与客户服务平台缺乏,对内需构建数字化营销平台,对外需提供一体化服务平台。

- 三是需要提升用户在不同平台的使用体验,实现渠道 App 与中德 App 间的自由跳转。

通过技术的对比,选定 FinClip 小程序容器技术作为突破点,借助小程序优质的灵活、轻量、跨端特点搭建了自己的数字化营销平台。

1、打造数字化员工协同展业平台

中德住房储蓄银行员工端 App 通过嵌入FinClip SDK,实现 App 功能模块间的解耦开发,各类产品、营销服务工具均能以小程序形式快速上架营销平台。云工作室、智能名片、营销活动等客情维护工具以小程序形式进行承载,为一线员工提供丰富的营销服务弹药。

2、打造一体化用户服务平台

面向用户,用户群可通过“中德服务”小程序获取工单咨询、热点资讯、贷款试算、积分兑换等线上服务。继而基于 FinClip 的社交连接能力,引导用户由小程序流转至中德住房储蓄银行手机银行 App,帮助行方将公域流量转化成私域流量。

3、实现跨平台、跨机构营销服务

FinClip 小程序具有一端开发多端上架的特性,可以帮助行方将服务应用上架至合作方平台。用户可在不同渠道获得一致的服务体验,同时实现渠道与中德 App 间的自由跳转。

FinClip凭借插件化、嵌入式、轻量而灵活的产品特点及行业领先优势已经赋能银行、证券、政企、电商、航空、园区、零售等多个行业,在无界开放银行、数字券商、监管与合规科技、科技、互联网、IOT、电子政务、信创等方面形成较有特色的创新应用案例。获取更多特色方案,欢迎与我们联系。