用小程序构建银行移动生态

2021年9月28—29日,第四届中国银行CIO峰会在北京开幕。本届峰会以“智见未来:AI+大数据打造智慧银行”为主题,众多企业CIO、行业专家齐聚一堂。作为国金融行业小程序生态解决方案领航者,凡泰极客受邀出席并发表演讲,与参会嘉宾分享小程序生态建设的实践与思考。

以下内容根据杨涛总当天现场分享发言整理加工:

大家上午好,我今天主要想跟大家分享一下构建整个银行生态方面的一些方案和一些经验介绍,首先我们来回顾一下银行业在数字化转型时代的一些数字革命,我们其实可以看到在2019年美国经济企业人杂志上,美国49%的客户都通过手机去做一些日常事务,我们参考这个图上的数据可以看到英国整个银行网点关闭的的分布图,其实已经是每年都在上升。包括右边这个展示的是美国经济大萧条以来最大的一个银行网点的关闭潮。其实我们知道并不是银行的业务真的萎缩了,而是银行都在通过数字化辐射每个渠道去承载每个部门的业务。

从整个银行数字化的变革我们可以看到,移动互联网的出现让我们重新思考以客户为中心的客户到底在哪里?很显然个人客户已经转移到了移动互联网上。银行业的同事都知道传统的银行网点会有一个坪效的概念。就是说传统网点的物理面积与其对应的产出,而现在伴随互联网的发展趋势使得银行的坪效变得越来越低。这就意味着银行移动端对客户营销与运营的能力正逐渐成为银行用户增长的决定性能力。

下面我们可以简单了解一下银行数字化转型经历过的几个阶段,首先一开始是金融的电算化、后面提出了信息化,最近几年又提出了数字化。那么面临数字化时代我们怎么打造一个好的生态呢?那么久引出了今天的分享主题,如何通过小程序平台去打造和重塑银行业的生态。

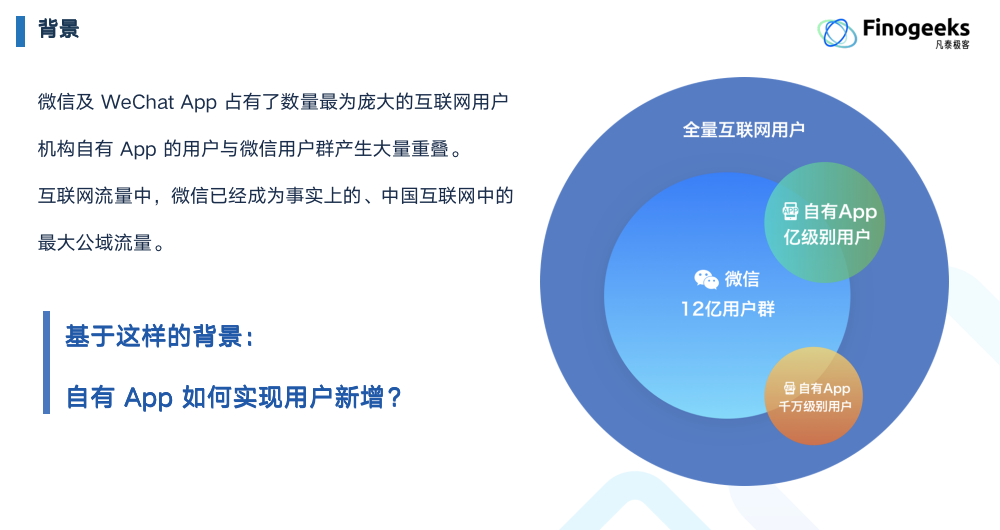

首先我们来分析一下银行的客户主要在哪里?我们都知道现在微信已经有12亿的用户规模,所以用户在哪里?显然很多都集中在微信、支付宝、抖音这些巨头社交平台的 App 上,基本上我们可以理解为用户已经被这些大的平台流量 App 裹挟了。而目前我们已经可以在微信上完成自身生活方方面面的需求,衣食住行都可以在里面得到满足。而且如果我下载了微信也就意味着不怎么需要下载其他 App 了。这种情况可以说对于我们整个银行业是一个巨大的挑战,那么银行自有的App应该怎样做用户新增呢?这是一个很痛点的问题。

可以说其他行业的的客户的获取战略在移动互联网的时代是非常清晰的,比如可以通过头条啊、抖音啊一些大的流量平台的推广和营销手段直接获得,而对于银行业来说客户在移动端的获取就要困难很多,我们需要不断优化我们的服务以及产品体验。而基于凡泰极客的客户服务实践经验来说,我们也给银行业客户提出了我们的结论与建议,那就是尽量最大限度的去拥抱微信,为什么会得出这样的结论呢?我们都知道从做生态的角度来说,从零到一搭建一个生态是非常非常困难的。而微信的生态已经非常成熟。自2017年微信提出小程序概念开始,微信就逐步拥有了超强的生态系统,包括到今天我们会看到支付宝、头条还有京东这些巨头也都纷纷推出了自己的小程序平台。但是这些平台他们也并没发明新的标准,可以说巨头们采用的也都是微信小程序的标准。所以基于上述原因,我们才提出了完全拥抱微信的策略。那具体我们又该怎么做呢?

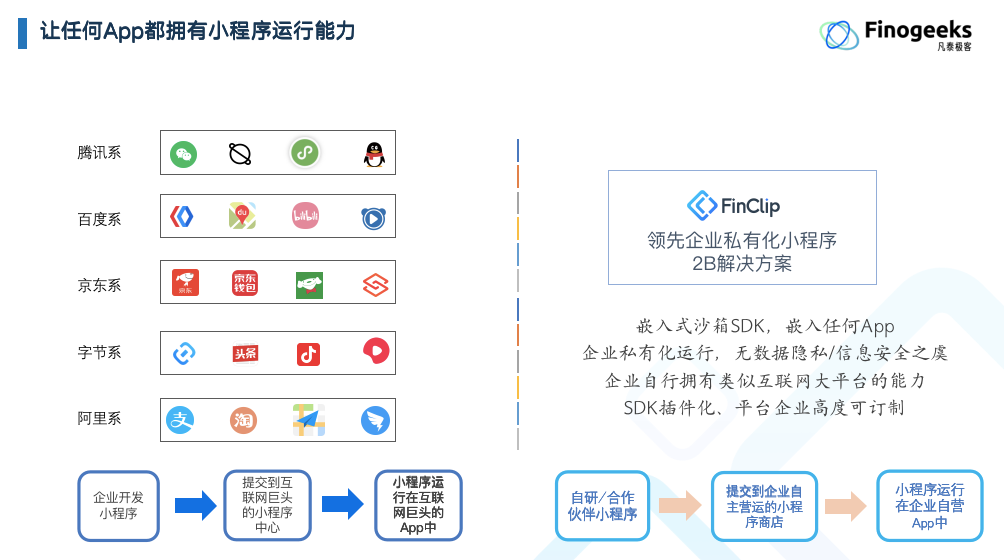

如果我们自己银行的App天然的就能实现兼容微信,就是嵌入一个微信的能力在里面,就意味着我们的 App 可以直接把几百万个小程序引入进来,那这样的话我们自有的生态就可以很快建起来了。比方说给 App 引入某家航空公司的业务、或者引入一家连锁店,只要航空公司或者连锁店有相应的小程序,那么就可以直基于微信小程序引入。这样的话我的客户就可以直接现在我的 App 里面买机票和购物,无需再自己打开微信去购买机票这些了。这样我们的银行在打造我们自有生态的时候成本就变得非常低廉,因为直接复用了微信的生态。

但是让我们的 App 能拥有小程序的能力其实是有着很大技术难度的一件事,我们可以先来看一下微信是怎么给自己搭建小程序的能力的。

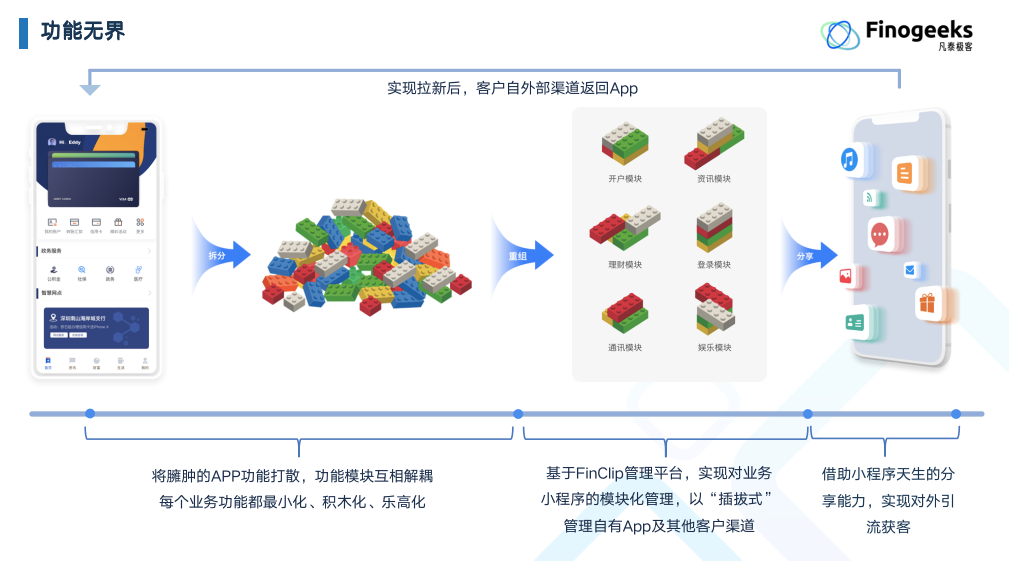

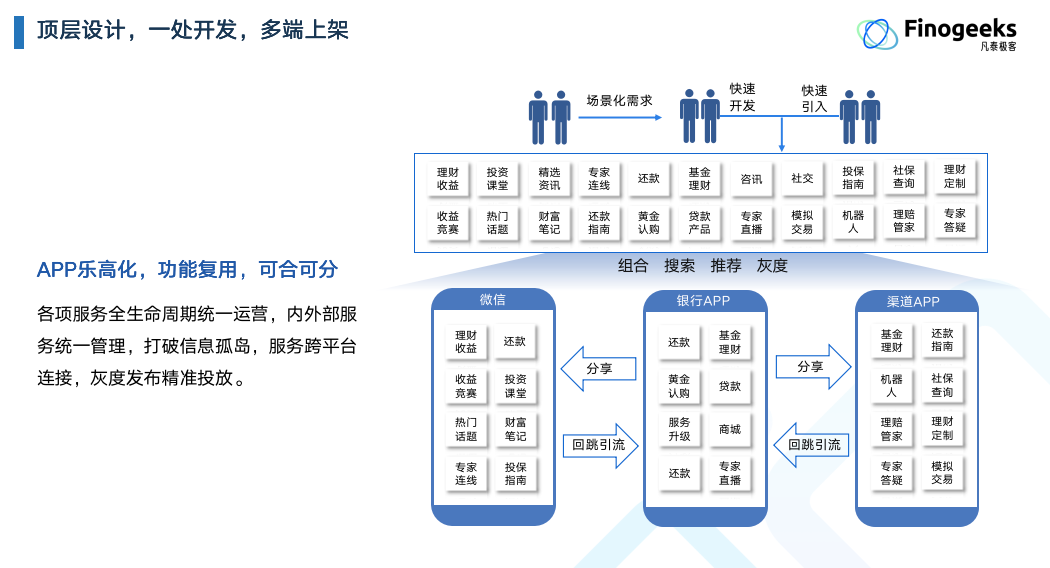

我们经常说我们现在所处的是一个碎片化的时代,其实本质上来说小程序也是一个碎片化的场景。如果把我们已经很臃肿的App 的功能全部打散,那么也就意味着每个业务功能都能做到最小化,我们也可以将其总结为积木化,乐高化。

凡泰极客可以帮助客户把所有业务场景做成跟乐高一样的积木,然后客户再通过组合这些积木块,来组合出比如像是理财产品、资讯产品。也就是说凡泰极客可以帮助客户做很好的功能解耦,让客户可以跟玩积木一样去做自己的App,并充分利用这样的能力上架和下架一些新的业务需求,大大提高了研发上线效率,同时对于一些阶段性需求来说也可以做到用完即仍。

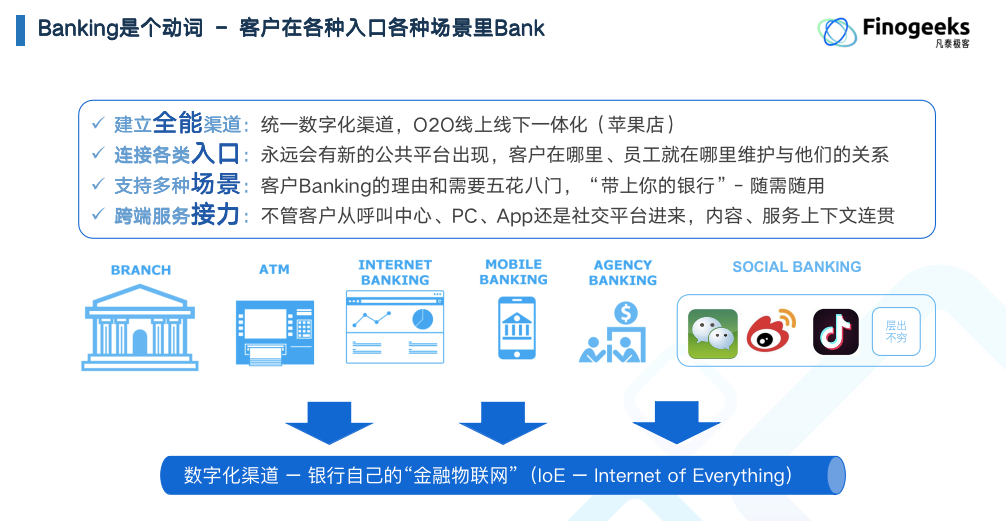

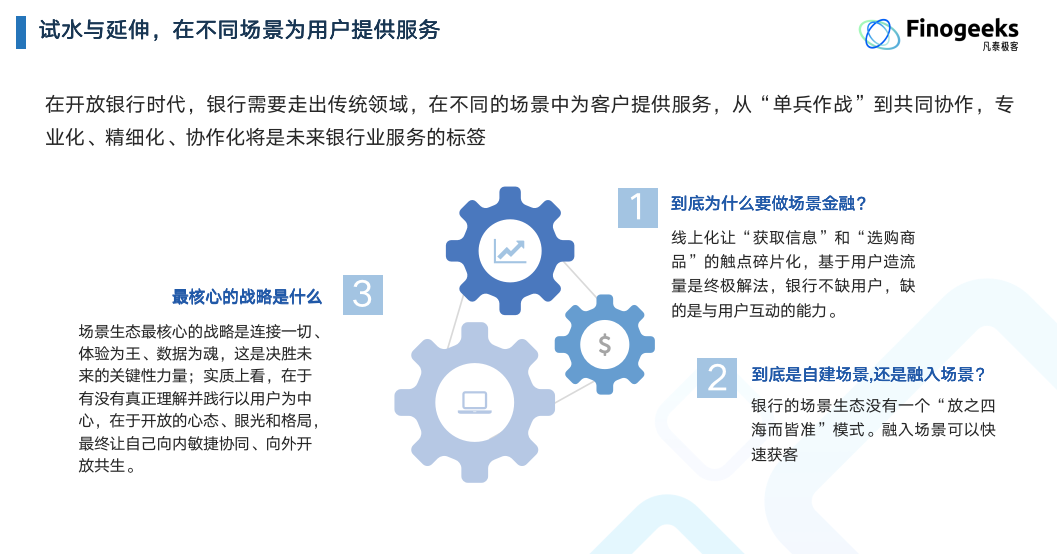

下面这张图是说通过小程序来打造我们的「开放银行」,通过构建场景化的金融生态还有个性化的金融服务,开放银行一个很重要的理念强调如何通过共建实现共生,我们说banking这个词是一个动词,客户可以在各种渠道各种场景里面交互交易。而银行的渠道在哪里?数字化时代银行的渠道已经不局限于银行的线下网点,现在的渠道主要在各大互联网和自媒体平台。银行通过各种社交渠道和线上入口来构建一个自己的金融物联网,那对银行来说就可以利用不同的场景来为用户提供不同的服务。

我们为什么要做金融场景或者说场景金融,我们到底要自建场景还是做融入场景?不同的金融机构可能对自身有着不同的要求,大的银行更倾向于自建而小的银行可能会更多选择融入,比如说我可以融入各种衣食住行功能到自身移动应用客户端,我可以融入一些理财场景,我甚至可以把同行或者整个证券公司的理财能力引入到我的App里面来,这样的话我的银行App里面就具备了很强的财富管理的能力,这种就是属于是典型的融入型场景。

接下来讲讲凡泰极客自身,凡泰极客的slogan是通过小程序连接一切,它意味着连接人(客户或者员工),连接场景、连接各种信息技术能力等等。

前面我们说了很多场景,下面我们来具体展示一个场景,通过小程序的手段来构建一个敏捷开放的生态,在我们自己的 App嵌入一个「小程序引擎」来瞬间获取小程序的能力,同时还可以给我们整个金融机构搭建一个属于应用商店,这样我们自己就有了一个自己的 App Store,做自己的管理有了这个应用商店我就可以自己上架和下架小程序,引入合作各种各样的小程序,真正帮助客户实现各种场景的快速迭代。以往期的客户服务经验,一家与凡泰长期合作的金融机构可以在一周时间内上架多达20多个应用,迭代速度非常之快,上架下架非常灵活。

小程序的技术有什么好处?这其实也是我们为什么要充分拥抱微信的理由,现在我们银行 App 的很多能力都是通过小程序实现和做到的,无论是还款、贷款、认购各种功能都能通过小程序实现,而有了凡泰极客的服务,客户可以只用开发一套小程序就能实现多端上架,一套代码无需重复,多处复用,与此同时也最大限度的实现了用户体验的一致性。

说到这里就引出了我想跟大家分享的第二个场景,就是一套代码多端上架,具体来说就是同样一个小程序我可以在我自己的App、微信、支付宝等等端口保持一致的上架,无论从使用体验和流程来说都是一模一样的。

前面我们讲了可以通过小程序的生态解决引进来的问题,引进来之后还要解决走出去的问题。走出来主要是将自身小程序分享至微信抖音等超级流量平台。

最后总结一下小程序带来的一些改变,主要有几个,第一个就是说用户需求反馈使用小程序会变得非常敏捷,只要有了新的需求我只需要迅速开发一个小程序直接上架就可以了,而且小程序的技术是非常轻的,现在市面上有几百万的小程序开发者,这里面有很多都还是在校的即将毕业的实习生,不需要很深的技术背景也可以做小程序开发,这样就大大降低了我们的研发成本投入,第二个,通过小程序的技术可以快速构建属于我们自己的生态,大家无需再做平台型的开发。

最后感谢大家的耐心聆听,也期待大家持续关注凡泰极客并欢迎大家试用和体验我们的产品与服务。