触点数字孪生,揭秘它的独特魅力

1187

2022-09-24

平安“嫡子”金融壹帐通赴美上市,众多自媒体打着“区块链第一股”的旗号,兴致勃勃的想要在区块链这块儿地上继续薅出些花儿。

群体记忆果然是短暂的,早在壹帐通之前,就有企业捷足先登,拔得“全球区块链第一股”的名号。那就是连续发力A股、新三板、港交所均告失败,最后终于辗转腾挪,成功登陆纳斯达克的嘉楠科技。

没错,就是那个上市当日跌破发行价、号称“我不是卖矿机,是为时代提供算力”的嘉楠科技。

区块链的热点大军里面,有个孙晨宇还不够吗?金融壹帐通用得着蹭区块链的热点?这恐怕是自媒体们的一厢情愿了。

让我们来看看金融壹帐通的招股说明书。

从客户结构上来说,壹帐通依靠平安这个“爸爸”,已经拥有超过3700家客户,覆盖中国6大国有银行和12家全国性股份制银行,总计服务618家银行和84家保险公司,覆盖率在城商行中达到99%,在保险公司中占到46%。尽管这个体量中,必然有不少只签了“试用”合同的意向性客户,但其覆盖范围也不可谓不大。

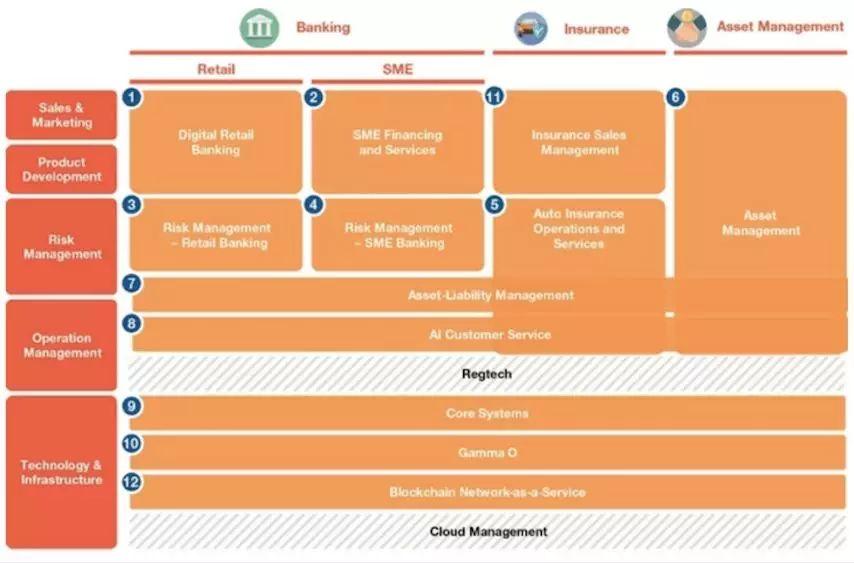

从产品方面来说,壹帐通提供12大解决方案,号称可以覆盖银行、保险、投资等金融服务行业的多个垂直领域,能够提供从数据管理、智慧经营、到云平台的全体系底层技术服务。这12大解决方案包括:数字零售银行、中小企融资与服务、零售银行风险管理、中小企融资风险管理、保险运营与服务自动化、资产管理、资产负债管理、AI客服、核心系统、Gamma O、区块链网络服务等。

从整个产品图中可以看到,区块链业务只是壹帐通产品矩阵中的十二分之一罢了。金融壹帐通真正想做的,是为任意一家金融机构提供一整套全流程的数字化解决方案,帮金融机构做大蛋糕。

自己人最懂自己人的痛。金融壹帐通为什么会想做这么一件事?或者说根据招股说明书中写到的,壹帐通的产品都是在平安集团内部使用、验证过后,再推向市场的“成熟”方案。为什么平安内部有这样的需求呢?

因为今天的中国金融市场,再已不是以前那个开着网点、躺着把钱赚的时代了。随着4G变5G,快起来的不只是人们的网速,更是金融服务市场拓展的步伐,是金融机构逐渐“苦日子化”的步伐。

从大环境来说,金融服务是逐步大众化的,人们对金融的诉求也是持续增长的。根据央行发布的2019年第三季度支付体系运行总体情况,数据显示,我国银行卡发卡量持续增长,信用卡和借贷合一卡在用发卡数量共计7.34 亿张。全国人均持有银行卡5.89 张,其中,人均持有信用卡和借贷合一卡0.53 张。银行卡和信用卡业务持续发展的背后,是不断放大的信贷规模。

这些,都汇总成为了每一个普罗大众的理财、投资的需求,更是转换为了每一笔实际的转账、收款、股票等理财产品的购买。

随着服务内容和服务受众的扩大,服务方式与服务质量的提升,自然就成为了消费者挑剔的内容。以前,哪怕是办理一项最简单的金融业务,都需要跑一次银行网点,稍微大金额的提款,甚至需要提前一天告知银行网点经理。伴随着移动互联网的发展,在app上手指点点、足不出户就能把业务完成,自然就成为了人们新的需求。

既然市场变大了,人们的诉求也不再是去网点,而是通过App,自然就给了不少互联网巨头们想象的空间。微众银行、网商银行无疑都是其中的佼佼者。

市场扩大了,准入门槛变低了,跨界竞争者自然跟随出现。互联网巨头对金融服务业的渗透越发深入,从支付业务到存贷业务,原有金融机构的护城河在一点点被蚕食。原本以为只是利润变少,谁想到是逐渐影响生存。原有金融机构再不奋起改变,可真是死路一条。

怎么自救?金融壹帐通给出了数字化这条路。

把业务搬到线上,全程无纸化不是数字化;OA、ERP等信息化手段不是数字化。数字化是对物理世界的一次重构,它不仅仅是记录你做了什么,曾经发生了什么,更是具有先验性的告诉你,接下来该怎么做。

金融机构的信息化程度并不低。几乎所有金融机构都有了自己的移动应用,应用市场里“XX银行”、“XX证券”多如过江之鲫。大部分的业务确实也不用人们再辛辛苦苦跑一趟线下网点了,App虽然难用,但好歹都是能用的。

判断一个金融机构是否做到了数字化转型有很多判断纬度,最简单的一个判断依据是看机构内部的各个信息系统之间是否是割裂的。用户体系、资金体系、运营体系,一个业务流程的数据是否能汇总、是否能反哺其他业务体系?

同时,金融数字化的最终落脚点必然还是金融本身,终极目标都是解决当前业务中的难点、痛点。这些痛点可以被高度概括为:

如何寻找你的客户

如何吸引住的你的客户

如何为客户提供他们所需要的产品和服务

那么解决之道只有壹帐通这类金融科技产品这一种方式吗?金融机构如何自救?

除了借助“外脑”,金融机构应当有能力依靠自身的能力,优先解决当下最迫切的问题:打通数据体系、获取更多客户。

事实上,随着人口红利的逐步消退,“人”几乎被互联网巨头垄断。腾讯、阿里、头条、京东、百度,不可能有人一整天、不用到这其中的任一个应用。而金融机构最迫切要做的,就是从“人”有限的时间里,被发现、被使用。

说一个题外的故事:今年8月,香港上市SaaS服务公司有赞发布公告称,自己继腾讯领投的10亿港元融资之后,又获得来自百度的3000万美元投资;同时,其与阿里的投资也处于沟通阶段。有赞极有可能成为近几年少有的、同时获得腾讯、百度、阿里三大巨头投资的创业公司。有赞所凭借的,正是将互联网巨头的流量与商家进行链接,让双端都能获得更充分的“客户”。

利用巨头的流量池,打造自己的“私域”。

正如前文所述,金融壹帐通赋能金融机构的思路,是从业务链条出发,无论是销售环节、还是产品设计环节,都是先将业务环节进行拆解,以高维打低维,用自己已经数字化的业务思路和业务手段,帮助金融机构完成自身的业务跨越。

思路不错,真的具备可实施性吗?每家金融机构实际面临的桎梏不同,哪怕金融壹帐通能够提供较高程度的定制化和孵化期,又有多少会成为华而不实的政绩工程?而在本次赴美上市中,金融壹账通调低了自己的发行价格(12~14美金/股),与原估值相比,缩水四成。

回到事情本身,我们已知:

金融机构摆脱困境、提升业绩是当务之急

机构获得业务提升的核心是寻找客户

数字化转型是必经之路

客户(流量)被高度“截流”在腾讯、阿里等巨头的产品矩阵之中

那么,金融机构可以做哪些?如何在自己能力范围内,多快好省的改变现状?既不为他人作嫁衣裳,又能让自己获得实际的利益?

有赞的故事非常值得借鉴。有赞做了什么值得三大巨头轮番投资?它帮助商家在微信、在百度、在支付宝开通小程序,做商家服务;帮助微信、百度、支付宝打造商业环境,做内容;双向的技术输出,就是它的商业魅力。

金融机构当然不可能去做有赞,但是借鉴有赞的思路,“山不来就我,我便去就山”,为什么不能直接去巨头的大本营做流量、做入口呢?

事实上,金融机构做小程序这个话题也并不是第一次被提及。大家都知道张小龙的“用完即走”和“连接一切”,小程序简单易用、聚焦场景的特性,也曾经是金融行业产品圈的一个Hot话题。但复盘目前的产品,做的最成功的也是壁垒最低、最容易场景化的保险,其他金融机构的小程序均可以说是“乏善可陈”。再对照阿拉丁小程序指数,排名前100的微信小程序中,上榜数量最多的依旧是网络购物、游戏和生活服务这三大类,金融类小程序几乎难见上榜。

金融行业小程序不能做?数字化转型只能靠投重金改造系统、改造业务、重头来过?

答案当然是否定的。与其说金融行业小程序不能做,不如说当前的小程序做的不尽人意 。

回到我们今天的问题,我们做小程序的目的是什么?是为了把“XX银行”、“XX证券”这些app的功能都搬到微信、搬到支付宝里面吗?当然不是。

我们做小程序,或者说做App、做数字化转型,用互联网思维去拆解,其目的无非是:

拉新:无论是依靠小程序天然的传播优势,还是自身的强行吆喝,总之都要让老客户转发、让工作人员转发,让一切走过路过的人去转发、去裂变。用一切场景去引入自身、引入自身业务,扩大自己能够覆盖的潜在客户范围

促活:金融行业不比其他,获客成本极高,有报道称一个信用卡用户获客成本能够高达300元,而贷款类产品的获客成本更是只高不低。这么多代价获取到的客户,却不能保证获得对应的回报。多少客户一月、一年才用一次相关服务。再加上银行、证券app本身极其庞大,为了安全性又牺牲了不少用户体验,不少人宁愿多给点转账手续费,也懒得越过“千山万水”上一次银行app。可见用户粘性和活跃度这个问题,实在是常年的难题。但金融行业又非常需要用户活跃,只有活跃了才有交易、有资金流动,有更多的收入可能

召回:流失客户召回是所有互联网应用都需要面对的问题,对于金融行业而言更是如此。一个流失或是沉睡的客户,可能开了一张银行卡就再也没用过,开了一个证券账号却从来没有往里转过钱。这样一个“睡美人”般的客户是无法创造更多价值的

大数据智能推荐:一个金融机构有多少产品?从理财、到基金,每个业务线又有无数分支。如何最精准的知道这个客户当前是想要贷款,还是想要做理财?打通已有数据体系,根据个性化推荐,做到“千人千面”推送,为不同场景、不同需求的客户推送真正需要的产品和咨询,提升营销效率、降低相关成本

能够把以上问题解决,不用金融壹帐通也可以。能用什么?太阳底下无新事,还是用好App做好基础服务,再以小程序为切入点,完成数字化。最终驱动数据收集、承接、经营、分析的闭环,完成对用户价值的充分挖掘。

想象一下,你已经有一个用户,他从你的公众号里知道微信转账需要加收手续费。于是他终于打开了尘封半年的App,登陆,转账。转账结束后你告诉他,可以将转账回执一键分享给自己的社交好友,而且每分享一次可以增加一些积分。他将回执一键分享出去。好友收到的是一个小程序,打开、授权、查看回执,顺带了解到你家最近又出了一款新的理财产品,价格好、安全性高,真是不可错过。

在你的后台,你将老用户的账号信息与微信的union ID进行了绑定,再把他的好友也加入社交图谱,微信公众号、小程序、金融账号三者开始贯通,微信生态、App、PC、自身网点多平台打通,这个用户在你的面前逐渐实体化,他不在只是一个业务行为的操作人,而变成了一名有血有肉、浑身贴满标签的营销画像。现在,你知道他10号发工资、喜欢玩英雄联盟,老家有房,最近想在工作的地方买个车了。于是,你在合适的时间把这条营销线索发给了对应的理财经理,让他在合适的时间与他联系。

这才是真正的数字化,一切行为被剥离出来,数据在指导业务下一步的走向,而不仅仅是记录曾经发生过什么。这一切不需要依靠金融壹帐通这类金融科技服务商,真正需要的,是依靠金融机构自己的大脑,将小程序这一真实、高效的工具,与自身业务进行的有效结合。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。